スマホの減価償却について、法定耐用年数を4年とするか、10年とするか悩んでいる方。

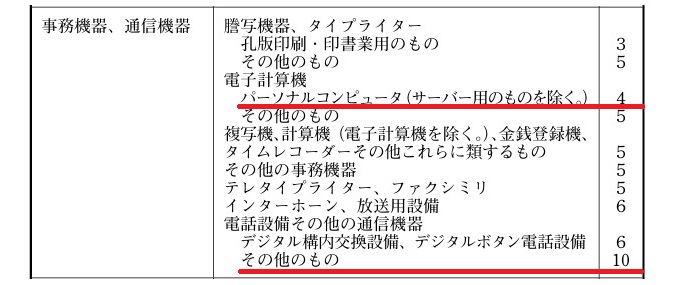

上記の工具器具備品の法定耐用表をベースに考えると、

✅ スマホ = 携帯電話

と考えた場合には、

>電話設備その他の通信機器

>その他のもの

という項目に該当し、法定耐用は「10年」となります。

一方で、

✅ スマホ = パソコンのようなもの

と考えた場合には、

>電子計算機

>パーソナルコンピューター(サーバー用のものを除く。)

という項目に該当し、法定耐用は「4年」となります。

一般的に「スマホ」というのは、

電話機能に加えて、インターネット接続、アプリのインストール、カメラ、GPSなど、パソコンに近い多様な機能を備えた携帯電話の総称

とされています。

パソコンのような携帯電話(笑)

どっちやねん!(*`Д´)っ))

ただ現実的に考えて、バッテリーの劣化が2~3年で顕著に表れること、実際の耐用年数が3~5年程度であることから、「10年」の法定耐用年数を強制されることはないでしょう。

また、

そもそも、現代におけるスマホの用途において「通話」の占める割合は低く、税務署もスマホアプリを使った税務手続きを鬼のように推奨している訳ですから、「4年」の法定耐用を採用して、税務署から「10年で減価償却しなさい!」と怒られる筋合いもないでしょう。

という訳で、

もう、スマホの法定耐用年数は「4年」で決まり!

で良いのではないでしょうか。