-.jpg)

シリーズ3回目。

個人所得課税の改正「住宅・土地税制」についてです。

まずは国税。

~~~~~~~~~~~~~~~~~~~~~~~~

〔延長・拡充等〕

(1)住宅借入金等を有する場合の所得税額の特別控除について、適用期限(令和7年12月31日)を令和12年12月31日まで5年延長するとともに、次の措置を講ずる。

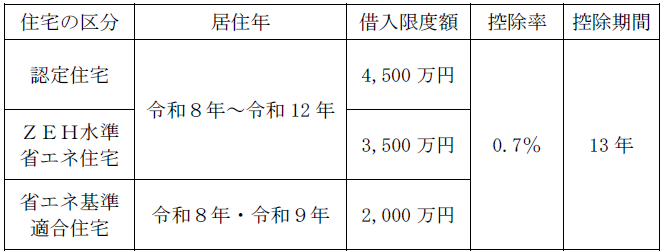

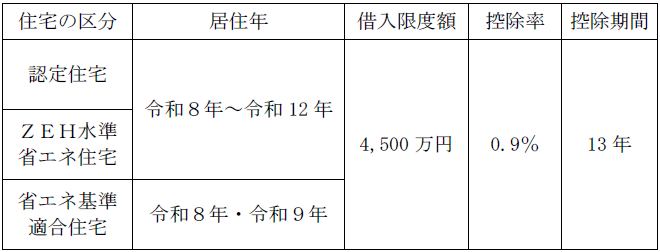

① 住宅の取得等をして令和8年から令和12年までの間に居住の用に供した場合の住宅借入金等の年末残高の限度額(借入限度額)、控除率及び控除期間を次のとおりとする。

イ 認定住宅等の新築等の場合

(注1)

上記の「認定住宅等」とは、認定住宅、ZEH水準省エネ住宅及び省エネ基準適合住宅をいい、「認定住宅」とは、認定長期優良住宅及び認定低炭素住宅をいい、「認定住宅等の新築等」とは、認定住宅等の新築若しくは認定住宅等で建築後使用されたことのないものの取得又は買取再販認定住宅等の取得をいう。以下同じ。

(注2)

上記(注1)の「買取再販認定住宅等」とは、認定住宅等である既存住宅のうち宅地建物取引業者により一定の増改築等が行われたものをいう。以下同じ。

(注3)

省エネ基準適合住宅である買取再販認定住宅等を令和10年から令和12 年までの間に居住の用に供した場合には、借入限度額は2,000万円と、控除率は0.7%と、控除期間は13年とする。

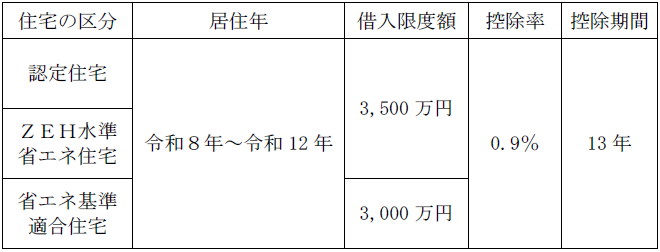

ロ 認定住宅等である既存住宅の取得の場合

ハ イ及びロ以外の住宅の取得等の場合

(注1)

上記の「イ及びロ以外の住宅の取得等」とは、買取再販住宅の取得、既存住宅の取得又は住宅の増改築等をいう。以下同じ。

(注2)

上記(注1)の「買取再販住宅」とは、既存住宅のうち宅地建物取引業者により一定の増改築等が行われたものをいう。

(注3)

上記の「イ及びロ以外の住宅の取得等」には、令和9年12月31日以前に建築確認を受ける省エネ基準適合住宅(登記簿上の建築日付が令和10年6月30日以前のものを含む。)又は建築確認を受けない省エネ基準適合住宅で登記簿上の建築日付が令和10年6月30日以前のものの新築等であって、令和10年から令和12年までの間に居住の用に供したものを含む。

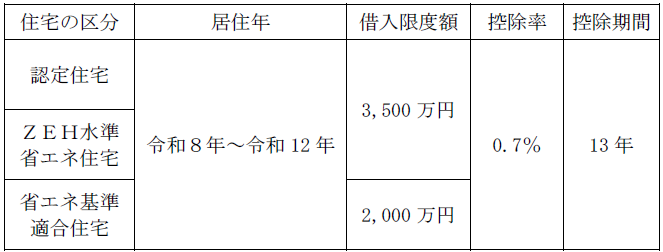

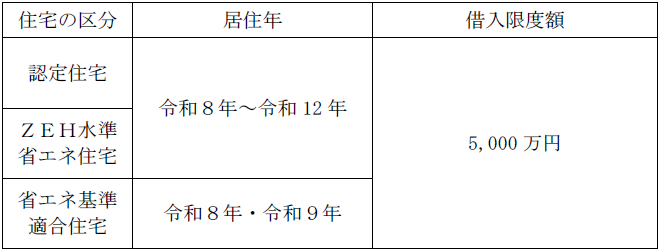

② 特例対象個人が、認定住宅等の新築等又は認定住宅等である既存住宅の取得をして令和8年から令和12年までの間に居住の用に供した場合(下記③の適用を受ける場合を除く。)の住宅借入金等の年末残高の限度額(借入限度額)を次のとおりとして本特例の適用ができることとする。

イ 認定住宅等の新築等の場合

(注)

省エネ基準適合住宅である買取再販認定住宅等を令和10年から令和12年までの間に居住の用に供した場合には、借入限度額は3,000 万円とする。

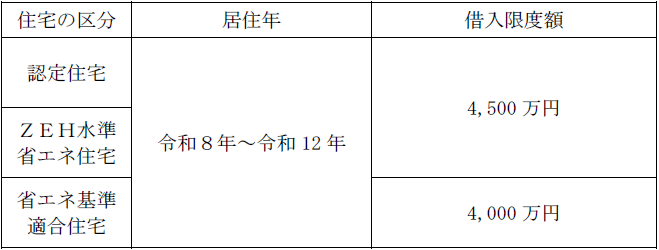

ロ 認定住宅等である既存住宅の取得の場合

(注)

上記の「特例対象個人」とは、個人で、年齢40 歳未満であって配偶者を有する者、年齢40 歳以上であって年齢40 歳未満の配偶者を有する者又は年齢19 歳未満の扶養親族を有する者をいう。以下同じ。

③ 個人が取得等をした床面積が40 ㎡以上50 ㎡未満である居住用家屋についても、本特例の適用ができることとする。

ただし、その者の控除期間のうち、その年分の所得税に係る合計所得金額が1,000万円を超える年については、適用しない。

④ 令和10 年1月1日以後に建築確認を受ける居住用家屋(登記簿上の建築日付が同年6月30日以前のものを除く。)又は建築確認を受けない居住用家屋で登記簿上の建築日付が同年7月1日以降のもののうち、一定のZEH水準省エネ基準を満たさないものの新築又は当該居住用家屋で建築後使用されたことのないものの取得については、本特例の適用ができないこととする。

⑤ 個人が災害危険区域等内において、居住用家屋の新築(従前家屋(当該個人、当該個人の配偶者又は当該個人の2親等以内の親族が5年以上居住の用に供し、又は供していた家屋に限る。)の建替えによる居住用家屋の新築を除く。)又は居住用家屋で建築後使用されたことのないものの取得をした場合において、その居住用家屋を令和10 年1月1日以後に居住の用に供したときは、本特例の適用ができないこととする。

ただし、当該居住用家屋に係る建築確認を受けた時において、当該居住用家屋の新築をする土地の全部が災害危険区域等に含まれない場合は、この限りでない。

(注1)

上記の「災害危険区域等」とは、災害危険区域(一定の居住用家屋が建築された場合における当該災害危険区域に限る。)、地すべり防止区域、急傾斜地崩壊危険区域、土砂災害特別警戒区域及び浸水被害防止区域をいう。以下同じ。

(注2)

上記(注1)の「一定の居住用家屋が建築された場合」とは、一定の住宅建設を行う者に対し、都市再生特別措置法に基づき、適正な立地を促すために市町村長が行った勧告に従わないで居住用家屋が建築された一定の場合をいう。

⑥ いわゆる気候風土適応住宅を本特例の対象に追加する。

⑦ 年末調整に係る住宅借入金等を有する場合の所得税額の特別控除その他の措置について、所要の措置を講ずる。

(注)

上記③及び⑥の改正は、住宅の取得等をして令和8年1月1日以後に居住の用に供した場合について適用する。

(2)東日本大震災の被災者等に係る住宅借入金等を有する場合の所得税額の特別控除の控除額に係る特例について、適用期限(令和7年12月31日)を令和12年12月31日まで5年延長するとともに、次の措置を講ずる。

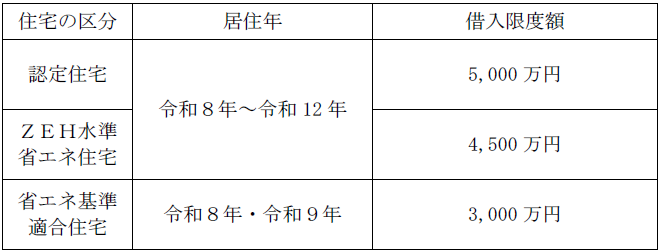

① 再建住宅の取得等をして令和8年から令和12年までの間に居住の用に供した場合の再建住宅借入金等の年末残高の限度額(借入限度額)、控除率及び控除期間を次のとおりとする。

イ 認定住宅等の新築等の場合

(注)

省エネ基準適合住宅である買取再販認定住宅等を令和10 年から令和12年までの間に居住の用に供した場合には、借入限度額は3,000万円と、控除率は0.9%と、控除期間は13年とする。

ロ 認定住宅等である既存住宅の取得の場合

ハ イ及びロ以外の住宅の取得等の場合

(注)

上記の「イ及びロ以外の住宅の取得等」には、令和9年12月31日以前に建築確認を受ける省エネ基準適合住宅(登記簿上の建築日付が令和10年6月30日以前のものを含む。)又は建築確認を受けない省エネ基準適合住宅で登記簿上の建築日付が令和10年6月30日以前のものの新築等であって、令和10 年から令和12 年までの間に居住の用に供したものを含み、その借入限度額は4,500万円とする。

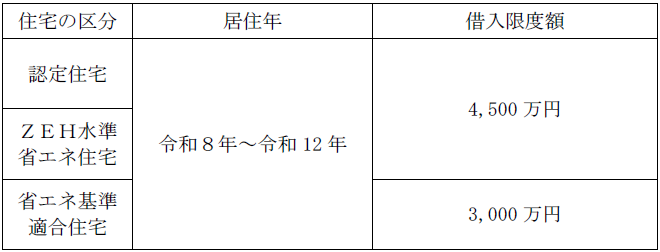

② 特例対象個人である住宅被災者が、認定住宅等の新築等又は認定住宅等である既存住宅の取得をして令和8年から令和12 年までの間に居住の用に供した場合(上記⑴③の適用を受ける場合を除く。)の再建住宅借入金等の年末残高の限度額(借入限度額)を次のとおりとして本特例の適用ができることとする。

イ 認定住宅等の新築等の場合

(注)

省エネ基準適合住宅である買取再販認定住宅等を令和10年から令和12年までの間に居住の用に供した場合には、借入限度額は4,000万円とする。

ロ 認定住宅等である既存住宅の取得の場合

③ 上記(1)③から⑦までと同様の措置を講ずる。

(3)優良住宅地の造成等のために土地等を譲渡した場合の長期譲渡所得の課税の特例について、次の見直しを行った上、その適用期限を3年延長する。

① 地域経済牽引事業の促進による地域の成長発展の基盤強化に関する法律の改正を前提に、適用対象に、承認地域経済牽引事業用地整備(仮称)を行う承認地域経済牽引事業用地整備者(仮称)に対する土地等の譲渡で当該譲渡に係る土地等が当該承認地域経済牽引事業用地整備の用に供されるものを加える。

② 都市計画区域内における一定の一団の住宅又は中高層耐火共同住宅の建設を行う者に対する土地等の譲渡について、その建設される耐火構造を有する住宅の建築費単価上限額の要件を160 万円/3.3 ㎡(現行:100 万円/3.3 ㎡)に引き上げる。

③ 適用対象から密集市街地における防災街区の整備の促進に関する法律の認定建替計画に従って建築物の建替えの事業を行う認定事業者に対する土地等の譲渡を除外する。

④ 次に掲げる土地等の譲渡について、譲渡した土地等がその譲渡の時において地すべり防止区域等内に存する場合には、本特例の適用ができないこととする。

イ 都市計画法の開発許可を受けて行う一定の一団の住宅地の造成を行う者に対する土地等の譲渡

ロ 都市計画法の開発許可を要しない一定の一団の住宅地の造成を行う者に対する土地等の譲渡

ハ 都市計画区域内における一定の一団の住宅又は中高層耐火共同住宅の建設を行う者に対する土地等の譲渡

(注)

上記の「地すべり防止区域等」とは、地すべり防止区域、急傾斜地崩壊危険区域、土砂災害特別警戒区域及び浸水被害防止区域をいう。

(注)

上記④の改正は、令和10年1月1日以後に行う土地等の譲渡について適用する。

(4)短期所有土地の譲渡等をした場合の土地の譲渡等に係る事業所得等の課税の特例について、適用除外措置の対象である優良な住宅の供給に寄与するものとして新築された住宅の敷地の用に供された一団の宅地の譲渡におけるその建設される耐火構造を有する住宅の建築費単価上限額の要件を160万円/3.3㎡(現行:100万円/3.3㎡)に引き上げた上、適用停止措置の期限を3年延長する。

(5)マンションの建替え等の円滑化に関する法律の改正に伴い、次の措置を講ずる(次の②及び③の措置については、法人税についても同様とする。)。

① 優良住宅地の造成等のために土地等を譲渡した場合の長期譲渡所得の課税の特例について、次の措置を講ずる。

イ 適用対象となるマンション建替事業の施行者に対する土地等の譲渡について、次の措置を講ずる。

(イ)マンションの再生等の円滑化に関する法律の買取請求等に基づく一定の要件を満たすマンション再生事業の施行者に対する土地等の譲渡を本特例の適用対象とする。

(ロ)一定の延べ面積以上のマンションが建築される一定の要件を満たすマンション再生事業(マンション更新事業を除く。)の施行者に対する土地等(隣接施行敷地に係るものに限る。)の譲渡を本特例の適用対象とする。

(ハ)改正後のマンション再生事業における再生後マンション(マンション再生事業により建築等をされるマンションをいう。)の単身者等以外の者が入居すべき住戸の床面積要件を40㎡以上(現行:50㎡以上)に引き下げる。

ロ 適用対象となるマンション敷地売却事業を実施する者に対する土地等の譲渡について、次の措置を講ずる。

(イ)マンション敷地売却事業からマンション等売却事業への改正後も引き続き本特例の適用対象とする。

(ロ)認定買受計画に、決議特定要除却認定マンションを除却した後の土地に新たに建築されるマンションに関する事項等の記載があるマンション敷地売却事業であることとの要件を、認定除却等計画等にマンションを除却した後の土地に新たに建築されるマンションに関する事項等の記載があるマンション等売却事業であることとの要件に見直す。

(ハ)上記(ロ)の新たに建築されるマンションに関する事項等のうち、単身者等以外の者が入居すべき住戸の床面積要件を40㎡以上(現行:50㎡以上)に引き下げる。

② 換地処分等に伴い資産を取得した場合の課税の特例について、次の措置を講ずる。

イ 適用対象となるマンション建替事業が施行された場合においてその資産(一定のものに限る。)に係る権利変換により施行再建マンションに関する権利を取得する権利等を取得したときについて、次の措置を講ずる。

(イ)マンション建替事業からマンション再生事業への改正後も引き続き本特例の適用対象とする。

(ロ)マンションの再生等の円滑化に関する法律に規定する敷地共有持分等を適用対象となる資産に追加する。

ロ 適用対象となる敷地分割事業が実施された場合においてその資産に係る敷地権利変換により除却敷地持分等を取得したときについて、敷地分割事業の対象マンションに配管設備の劣化により著しく衛生上有害となるおそれがあるマンション及び一定のバリアフリー基準に適合していないマンションが追加された後も引き続き本特例の適用対象とする。

③ 特定住宅地造成事業等のために土地等を譲渡した場合の1,500 万円特別控除について、次の措置を講ずる。

イ 適用対象となるやむを得ない事情により土地等がマンションの建替え等の円滑化に関する法律の買取請求等又は補償金の取得により当該マンション建替事業の施行者に買い取られる場合について、マンション建替事業からマンション再生事業への改正後も引き続き本特例の適用対象とする。

ロ 適用対象となるマンション敷地売却事業に係る措置について、建築物の耐震改修の促進に関する法律に規定する通行障害既存耐震不適格建築物に該当するマンションの敷地の用に供されている土地等が、マンションの再生等の円滑化に関する法律に規定するマンション敷地売却事業又はマンション除却敷地売却事業に伴う売渡し請求又は分配金取得により当該マンション敷地売却事業又はマンション除却敷地売却事業を施行する者に一定の要件の下で買い取られる場合を適用対象とする。

④ 移転等の支出に充てるための交付金の総収入金額不算入制度の適用対象となる収用その他やむを得ない事由の発生に伴い資産の移転等の費用に充てるための金額の交付について、そのやむを得ない事由の範囲に、マンション再生組合、マンション等売却組合又はマンション除却組合のマンションの再生等の円滑化に関する法律の賃貸借の終了請求又は配偶者居住権の消滅請求に基づく賃貸借の終了又は配偶者居住権の消滅を加える。

⑤ 完全子法人株式等に係る配当等の課税の特例の適用対象外となる内国法人の範囲について、次の措置を講ずる。

イ マンション除却組合を追加する。

ロ マンション建替組合及びマンション敷地売却組合のマンション再生組合及びマンション等売却組合への改組後も、引き続き本特例の適用対象外となる内国法人とする。

ハ 敷地分割組合の業務範囲の見直し後も、引き続き本特例の適用対象外となる内国法人とする。

⑥ 割引債の差益金額に係る源泉徴収等の特例について、支払を受ける割引債の償還金につき所得税の納税義務者となる内国法人の範囲について、次の措置を講ずる。

イ マンション除却組合を追加する。

ロ マンション建替組合及びマンション敷地売却組合のマンション再生組合及びマンション等売却組合への改組後も、引き続き本特例の納税義務者となる内国法人とする。

ハ 敷地分割組合の業務範囲の見直し後も、引き続き本特例の納税義務者となる内国法人とする。

⑦ その他所要の措置を講ずる。

(6)地域における歴史的風致の維持及び向上に関する法律の改正を前提に、改正後の同法に規定する認定重点区域における認定歴史的風致維持向上計画に記載された公共施設又は公用施設の整備に関する事業の用に供するために土地等が地方公共団体等に買い取られる場合について、引き続き特定住宅地造成事業等のために土地等を譲渡した場合の1,500 万円特別控除の対象とする(法人税についても同様とする。)。

(7)低未利用土地等を譲渡した場合の長期譲渡所得の100 万円特別控除の適用期限を3年延長する。

(8)特定居住用財産の譲渡損失の繰越控除等の適用期限を2年延長する。

(9)既存住宅の耐震改修をした場合の所得税額の特別控除について、次の措置を講ずる。

① 本特例の適用期限を3年延長する。

② 標準的な工事費用の額について、工事の実績を踏まえて見直しを行う。

(注)

上記②の改正は、令和9年1月1日以後に行う耐震改修工事について適用する。

(10)既存住宅に係る特定の改修工事をした場合の所得税額の特別控除について、次の措置を講ずる。

① 本特例の適用期限を3年延長する。

② 改修工事をした居住の用に供する家屋でその床面積が40㎡以上50㎡未満であるものについても、本特例の適用ができることとする。

ただし、その者のその年分の所得税に係る合計所得金額が1,000万円を超える場合には、適用しない。

③ 標準的な工事費用の額について、工事の実績を踏まえて見直しを行う。

(注)

上記③の改正は、特定の改修工事をした家屋を令和9年1月1日以後に居住の用に供する場合について適用する。

(11)認定住宅等の新築等をした場合の所得税額の特別控除について、次の措置を講ずる。

① 本特例の適用期限を3年延長する。

② 個人が災害危険区域等内において、認定住宅等の新築(従前家屋(当該個人、当該個人の配偶者又は当該個人の2親等以内の親族が5年以上居住の用に供し、又は供していた家屋に限る。)の建替えによる認定住宅等の新築を除く。)又は認定住宅等で建築後使用されたことのないものの取得をした場合において、その認定住宅等を令和10年1月1日以後に居住の用に供したときは、本特例の適用ができないこととする。

ただし、当該認定住宅等に係る建築確認を受けた時において、当該認定住宅等の新築をする土地の全部が災害危険区域等に含まれない場合は、この限りでない。

③ 標準的な費用の額について、工事の実績を踏まえて見直しを行う。

(注)

上記③の改正は、認定住宅等を令和9年1月1日以後に居住の用に供する場合について適用する。

〔廃止・縮減等〕

(1)特定の居住用財産の買換え及び交換の場合の長期譲渡所得の課税の特例について、買換資産が建築後使用されたことのない家屋である場合の要件に、その家屋を令和10年1月1日以後に居住の用に供したとき又は供する見込みであるときには、その家屋が災害危険区域等内に存するもの(当該家屋に係る建築確認を受けた時において、当該家屋の新築をする土地の全部が災害危険区域等に含まれないものを除く。)でないことを加えた上、その適用期限を2年延長する。

(注)

上記の改正は、令和8年1月1日以後に行う譲渡資産の譲渡に係る買換資産について適用する。

(2)居住用財産の買換え等の場合の譲渡損失の繰越控除等について、買換資産が建築後使用されたことのない家屋である場合の要件に、その家屋を令和10年1月1日以後に居住の用に供したとき又は供する見込みであるときには、その家屋が災害危険区域等内に存するもの(当該家屋に係る建築確認を受けた時において、当該家屋の新築をする土地の全部が災害危険区域等に含まれないものを除く。)でないことを加えた上、その適用期限を2年延長する。

(注)

上記の改正は、令和8年1月1日以後に行う譲渡資産の譲渡に係る買換資産について適用する。

(3)特定の増改築等に係る住宅借入金等を有する場合の所得税額の特別控除の控除額に係る特例を廃止する。

(4)特定住宅被災市町村の区域内の土地等を地方公共団体等に譲渡した場合の2,000万円特別控除について、対象区域を福島復興再生特別措置法に規定する避難解除区域等(現行:特定住宅被災市町村の区域)に限定した上、その適用期限を3年延長する(法人税についても同様とする。)。

~~~~~~~~~~~~~~~~~~~~~~~~

続いて地方税。

〔延長・拡充等〕

(1)個人住民税における住宅借入金等特別税額控除について、次の措置を講ずる。

① 令和8年分以後の所得税において住宅借入金等特別税額控除の適用がある者(住宅の取得等をして令和8年から令和12年までの間に居住の用に供した者に限る。)のうち、当該年分の住宅借入金等特別税額控除額から当該年分の所得税額(住宅借入金等特別税額控除の適用がないものとした場合の所得税額とする。)を控除した残額があるものについては、翌年度分の個人住民税において、当該残額に相当する額を当該年分の所得税の課税総所得金額等の額に100分の5を乗じて得た額(最高9.75万円)の控除限度額の範囲内で減額する。

また、この措置による令和9年度以降の個人住民税の減収額は、全額国費で補塡する。

② その他所要の措置を講ずる。

(2)優良住宅地の造成等のために土地等を譲渡した場合の長期譲渡所得の課税の特例について、次の見直しを行った上、その適用期限を3年延長する。

① 地域経済牽引事業の促進による地域の成長発展の基盤強化に関する法律の改正を前提に、適用対象に、承認地域経済牽引事業用地整備(仮称)を行う承認地域経済牽引事業用地整備者(仮称)に対する土地等の譲渡で当該譲渡に係る土地等が当該承認地域経済牽引事業用地整備の用に供されるものを加える。

② 都市計画区域内における一定の一団の住宅又は中高層耐火共同住宅の建設を行う者に対する土地等の譲渡について、その建設される耐火構造を有する住宅の建築費単価上限額の要件を160万円/3.3㎡(現行:100万円/3.3㎡)に引き上げる。

③ 適用対象から密集市街地における防災街区の整備の促進に関する法律の認定建替計画に従って建築物の建替えの事業を行う認定事業者に対する土地等の譲渡を除外する。

④ 次に掲げる土地等の譲渡について、譲渡した土地等がその譲渡の時において地すべり防止区域等内に存する場合には、本特例の適用ができないこととする。

イ 都市計画法の開発許可を受けて行う一定の一団の住宅地の造成を行う者に対する土地等の譲渡

ロ 都市計画法の開発許可を要しない一定の一団の住宅地の造成を行う者に対する土地等の譲渡

ハ 都市計画区域内における一定の一団の住宅又は中高層耐火共同住宅の建設を行う者に対する土地等の譲渡

(注)

上記の「地すべり防止区域等」とは、地すべり防止区域、急傾斜地崩壊危険区域、土砂災害特別警戒区域及び浸水被害防止区域をいう。

(注)

上記④の改正は、令和10 年1月1日以後に行う土地等の譲渡について適用する。

(3)短期所有土地の譲渡等をした場合の土地の譲渡等に係る事業所得等の課税の特例について、適用除外措置の対象である優良な住宅の供給に寄与するものとして新築された住宅の敷地の用に供された一団の宅地の譲渡におけるその建設される耐火構造を有する住宅の建築費単価上限額の要件を160万円/3.3㎡(現行:100万円/3.3㎡)に引き上げた上、適用停止措置の期限を3年延長する。

(4)特定居住用財産の譲渡損失の繰越控除等の適用期限を2年延長する。

(5)個人住民税について、所得税における〔延長・拡充等〕(5)から(7)までの見直しに伴い、所要の措置を講ずる。

〔縮減等〕

(1)居住用財産の買換え等の場合の譲渡損失の繰越控除等について、買換資産が建築後使用されたことのない家屋である場合の要件に、その家屋を令和10年1月1日以後に居住の用に供したとき又は供する見込みであるときには、その家屋が災害危険区域等内に存するもの(当該家屋に係る建築確認を受けた時において、当該家屋の新築をする土地の全部が災害危険区域等に含まれないものを除く。)でないことを加えた上、その適用期限を2年延長する。

(注)

上記の改正は、令和8年1月1日以後に行う譲渡資産の譲渡に係る買換資産について適用する。

(2)個人住民税について、所得税における〔廃止・縮減等〕(1)及び(4)の見直しに伴い、所要の措置を講ずる。

~~~~~~~~~~~~~~~~~~~~~~~~

はい、ようやく終了。

それにしても読み辛い!

住宅ローン控除が拡充されるので、適用可能性がある人は、そのタイミングで要件等を確認すれば十分だと思います。