.jpg)

シリーズ6回目。

個人所得課税の改正「その他」についてです。

まぁ何というか「その他」は所詮「その他」なのですが、意外と目玉となる内容もあります。

✅ 通勤手当の非課税枠の引き上げ

✅ 一定の駐車場代を非課税枠に加える

✅ 食事代負担の非課税範囲を3,500円→7,500円に引き上げ

しっかり読んでいきましょう。

まずは国税。

~~~~~~~~~~~~~~~~~~~~~~~~

(1)学校教育法等の改正に伴い、次の措置を講ずる。

① 勤労学生について、専修学校の学生でその修業期間が1年以上であること等の要件を満たす専攻科を履修するものを加えるとともに、適用対象となる専修学校の専門課程に係る要件のうちその1年の授業時間数が800時間以上であること等の要件を、その年平均の単位数が31単位以上であること等の要件に見直すこととする。

② その他所要の措置を講ずる。

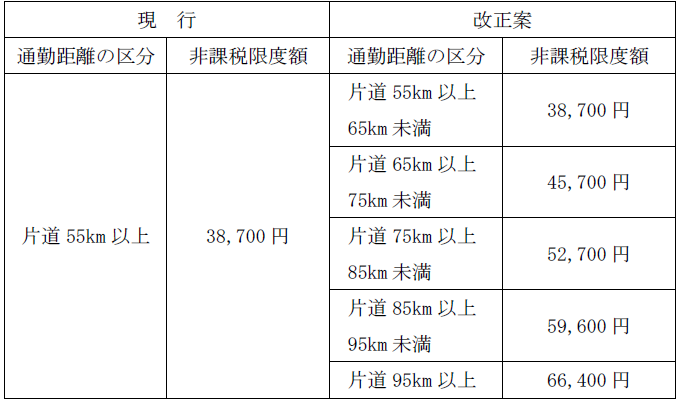

(2)通勤のため自動車その他の交通用具を使用することを常例とする者が受ける通勤手当について、次の措置を講ずる。

① 通勤距離が片道65 ㎞以上の者の1月当たりの非課税限度額を次のように引き上げる。

② 一定の要件を満たす駐車場等を利用し、その料金を負担することを常例とする者の1月当たりの非課税限度額については、その通勤距離の区分に応じた非課税限度額に1月当たりの当該駐車場等の料金相当額(5,000円を上限とする。)を加算した金額とする。

(3)ノルウェー科学文学アカデミーからアーベル賞として交付される金品について、所得税を課さないこととする。

(4)所得税法及び租税特別措置法等の規定による本人確認の方法について、個人番号を証する書類の範囲に、特定在留カード等を加える。

(5)公的年金等に係る雑所得について、次の見直しを行う。

① 給与等の収入金額及び公的年金等の収入金額を有する者について、その年分の給与所得控除額と公的年金等控除額の合計額が280万円を超える場合には、その超える部分の金額をその公的年金等控除額から控除することとする。

② その他所要の措置を講ずる。

(注)

上記の改正は、令和9年分以後の所得税について適用する。

(6)独立行政法人農業者年金基金法施行令の改正を前提に、農業者年金制度について、その保険料の額の上限を月額7.4万円(現行:6.7万円)に引き上げた後も、現行の税制上の措置を適用する。

(7)小規模企業共済等掛金控除の証明書等の添付又は提示に代えてその記載事項を記載した明細書を確定申告書の提出の際に添付できる措置の適用対象に、社会保険料控除(国民年金の保険料及び国民年金基金の掛金に係るものに限る。)の適用を受ける場合を加える。

(注)

上記の改正は、令和8年分以後の確定申告書を令和9年1月1日以後に提出する場合について適用する。

(8)社会医療法人制度における認定要件のうち「自費患者に対し請求する金額が、社会保険診療報酬と同一の基準により計算されること」との要件について、特定外国人患者に対し請求する診療報酬の額(療養の給付並びに入院時食事療養費及び入院時生活療養費に係る療養に相当する給付に係るものに限る。)にあっては、関係法令の改正により「その診療報酬の額が、社会保険診療報酬と同一の基準により計算される金額からその金額に3を乗じて得た金額までの範囲内であって地域における標準的な料金を超えないものであること」との要件とする見直しが行われた後も、その見直し後の社会医療法人を引き続き公共法人等(所得税法別表第一)とする。

(注)

上記の「特定外国人患者」とは、自費患者である外国人であって公的医療保険に加入していない者をいう。

(9)社会福祉法の改正を前提に、社会福祉法人の解散時における残余財産の帰属先として認められるものの範囲の見直し後も、社会福祉法人を引き続き公共法人等(所得税法別表第一)とする。

(10)使用者からの食事の支給により受ける経済的利益について所得税が非課税とされる当該食事の支給に係る使用者の負担額の上限を月額7,500円(現行:月額3,500 円)に引き上げる。

(11)使用者が深夜勤務に伴う夜食の現物支給に代えて支給する金銭について所得税が非課税とされる1回の支給額を650円以下(現行:300円以下)に引き上げる。

(12)高等学校等就学支援金の支給に関する法律の改正を前提に、見直し後の同法の高等学校等就学支援金について、引き続き次の措置を講ずる。

① 所得税を課さない。

② 国税の滞納処分による差押えを禁止する。

(13)特定B型肝炎ウイルス感染者給付金等の支給に関する特別措置法の改正を前提に、同法の特定B型肝炎ウイルス感染者給付金等について、引き続き所得税を課さないこととする。

(14)健康保険法等の改正を前提に、新たに支給されることとなる分娩費(仮称)及び出産時一時金(仮称)について次の措置を講ずる。

① 所得税を課さない。

② 国税の滞納処分による差押えを禁止する。

(15)介護保険法の介護給付等について、介護保険法等の改正を前提に、引き続き次の措置を講ずる。

① 所得税を課さない。

② 国税の滞納処分による差押えを禁止する。

(16)平成25年から実施した生活扶助基準改定に関する最高裁判決(令和7年6月27日)への対応として支給されることとなる生活保護法の保護金品等については、所得税を課さないこととする。

(17)母子及び父子並びに寡婦福祉法の自立支援教育訓練給付金及び高等職業訓練促進給付金について、所要の法令改正を前提に、引き続き次の措置を講ずる。

① 所得税を課さない。

② 国税の滞納処分による差押えを禁止する。

(18)新たなワクチン追加後の予防接種法の健康被害救済給付について、所要の法令改正を前提に、引き続き次の措置を講ずる。

① 所得税を課さない。

② 国税の滞納処分による差押えを禁止する。

③ 障害年金を受けている者を障害者等に対する少額貯蓄非課税制度の対象者とする。

(19)労働者災害補償保険法の保険給付等について、労働者災害補償保険法等の改正を前提に、引き続き次の措置を講ずる。

① 所得税を課さない。

② 国税の滞納処分による差押えを禁止する。

③ 傷病補償年金を受けている者等を障害者等に対する少額貯蓄非課税制度の対象者とする。

~~~~~~~~~~~~~~~~~~~~~~~~

つづいて「地方税」です。

地方税の方は、ふるさと納税の限度額の改正と国民健康保険税関連の引き上げがメインでしょうか。

〈個人住民税〉

(1)小規模企業共済等掛金控除の証明書等の添付又は提示に代えてその記載事項を記載した明細書を個人住民税の申告書の提出の際に添付できる措置の適用対象に、社会保険料控除(国民年金の保険料及び国民年金基金の掛金に係るものに限る。)の適用を受ける場合を加える。

(注)

上記の改正は、令和9年度分以後の個人住民税の申告書を令和9年1月1日以後に提出する場合について適用する。

(2)個人住民税について、所得税における(1)から(6)まで及び(10)から(19)までの見直しに伴い、所要の措置を講ずる。

(3)国税における諸制度の取扱い等を踏まえ、その他所要の措置を講ずる。

(4)個人住民税における都道府県又は市区町村(以下「都道府県等」という。)に対する寄附金に係る寄附金税額控除(以下「ふるさと納税」という。)について、次の見直しを行う。

① 特例控除額の控除限度額を、個人住民税所得割額の2割と次の金額とのいずれか低い金額(現行:個人住民税所得割額の2割)とする。

道府県民税 77万2千円(指定都市に住所を有する者の場合、38万6千円)

市町村民税 115万8千円(指定都市に住所を有する者の場合、154万4千円)

(注)

上記の改正は、令和10年度分以後の個人住民税について適用する。

② 総務大臣が都道府県等をふるさと納税の対象として指定する際の基準として、次の基準その他都道府県等による寄附金の使途に係る基準を加える。

イ 都道府県等が指定対象期間において受領する寄附金の合計額から当該指定対象期間における募集に要する費用を控除して得た額(以下「寄附金活用可能額」(仮称)という。)が当該寄附金の合計額の100分の60に相当

する金額以上であること

ロ 寄附金活用可能額の使途に関する事項について、公表すること

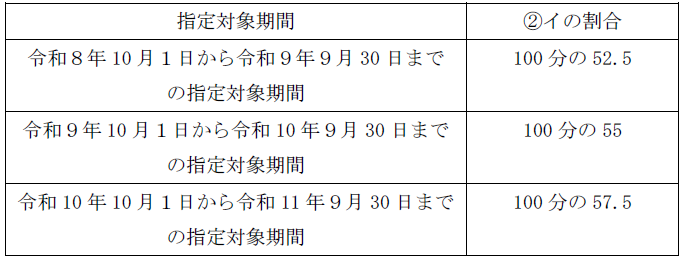

③ 上記②の改正は、令和8年10月1日以後に効力を生ずる指定について適用する。ただし、上記②イの割合について、次のとおり所要の経過措置を講ずる。

④ 総務大臣は、指定の取消しを受けた都道府県等について、3年以内の期間(現行:2年間)を定めて指定を行わない旨の決定をしなければならないこととする。

(注)

上記の改正は、都道府県等による令和8年4月1日以後の基準違反等に係る指定の取消しについて適用する。

⑤ 総務大臣は、ふるさと納税の対象として指定をした都道府県等が、指定対象期間の初日前4年以内(現行:前1年以内)に基準に違反していたと認める場合等には、指定を取り消すことができることとする。

(注)

上記の改正は、都道府県等による令和7年10月1日以後の基準違反等について適用する。

⑥ その他所要の措置を講ずる。

(5)道府県民税利子割に清算制度を導入することとし、次の措置を講ずる。

① 都道府県は、当該都道府県に納入された利子割額から徴収取扱費に相当する額を控除した額を、各都道府県ごとの清算基準額に応じて按分し、当該按分した額のうち他の都道府県に係る額を他の都道府県に対し、それぞれ支払うものとする。

② ①により他の都道府県に支払うべき金額と他の都道府県から支払を受けるべき金額は、関係都道府県間で、それぞれ相殺するものとする。

③ 清算基準額は、各都道府県ごとに、当該都道府県内に住所を有する個人に係る所得の金額に相当する金額として算定した額で当該年度の初日の属する年の前年前3年内の各年に係るものを平均した額とする。

④ その他所要の措置を講ずる。

〈国民健康保険税〉

(6)国民健康保険税の基礎課税額等に係る課税限度額について、次のとおりとする。

① 基礎課税額に係る課税限度額を67万円(現行:66 万円)に引き上げる。

② 子ども・子育て支援納付金課税額に係る課税限度額について、令和8年度予算措置を前提に、所要の措置を講ずる。

(7)国民健康保険税の減額の対象となる所得の基準について、次のとおりとする。

① 5割軽減の対象となる世帯の軽減判定所得の算定において被保険者等の数に乗ずべき金額を31万円(現行:30.5万円)に引き上げる。

② 2割軽減の対象となる世帯の軽減判定所得の算定において被保険者等の数に乗ずべき金額を57万円(現行:56万円)に引き上げる。

~~~~~~~~~~~~~~~~~~~~~~~~

う~ん (p_-)

昨今の物価高に対応した税制改正(アピール)でしょうかね。