シリーズ13回目。 「法人課税」の4つ目。 テーマは… 公平かつ円滑な納税のための環境整備 です。 ~~~~~~~~~~~~~~~~~~~~~~~~ 今回は、国税のみ。 (1)企業グループ間の取引に係る書類保存の特例の創 […]

自動車業界の税務ポイント

令和8年度 税制改正大綱を読む⑬【法人課税4】公平かつ円滑な納税のための環境整備(青色申告が取り消される場合)

シリーズ13回目。 「法人課税」の4つ目。 テーマは… 公平かつ円滑な納税のための環境整備 です。 ~~~~~~~~~~~~~~~~~~~~~~~~ 今回は、国税のみ。 (1)企業グループ間の取引に係る書類保存の特例の創 […]

シリーズ12回目。 「法人課税」の3つ目。 テーマは… 活力ある地方・中小企業の後押し だそうです。 【法人課税1】のところでも出てきた「少額減価償却資産」が「40万円判定」に改正される内容が再掲されています。 該当部分 […]

シリーズ11回目。 「法人課税」の2つ目。 テーマは… 「強い経済」の実現に向けた対応 だそうですが、そんな強気なタイトルで大丈夫でしょうか?? ~~~~~~~~~~~~~~~~~~~~~~~~ まずは、国税から。 (1 […]

シリーズ10回目。 ようやくメインの「法人課税」に辿り着きました。 令和8年度の税制改正大綱は全部で121ページあるのですが、この法人課税の部分は「P56-P88」となっています。 今回の「1 税制上の基準額の点検・見直 […]

今回の記事は、「税制改正大綱を読む」シリーズの補足版です。 重要な改正となっているので、少し掘り下げていきたいと思います。 まず、税制改正大綱の該当部分の確認から。 (4)相続税等の財産評価の適正化 相続税法の時価主義の […]

.jpg)

シリーズ9回目。 「資産課税」の3つ目、「その他」についてです。 タイトルからして内容に期待はできないと思いましたが、なんとビックリ! この「その他」の項目に、超重要な改正が書かれていました。 (その部分は赤字にしておき […]

シリーズ8回目。 「資産課税」の2つ目、「租税特別措置等」についてです。 が、 正直なところ、この項目を隅々まで読む人がこの世にいるのでしょうか? 私は読みました(笑) 呼んでみた結果… この項目を隅々まで読む人はこの世 […]

シリーズ7回目。 ようやく「個人所得課税」が終わって、次は「資産課税」の「教育資金の一括贈与に係る贈与税の非課税措置」ついてです。 ~~~~~~~~~~~~~~~~~~~~~~~~ 直系尊属から教育資金の一括贈与を受けた […]

.jpg)

シリーズ6回目。 個人所得課税の改正「その他」についてです。 まぁ何というか「その他」は所詮「その他」なのですが、意外と目玉となる内容もあります。 ✅ 通勤手当の非課税枠の引き上げ ✅ 一定の駐車場代を非課税枠に加える […]

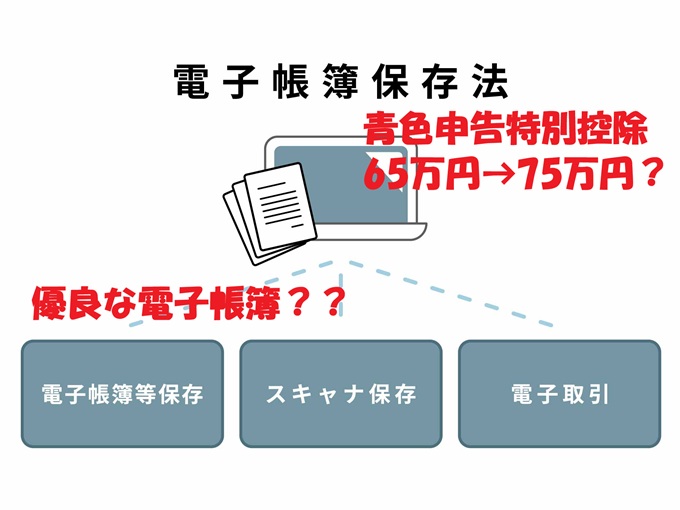

前回からの続きです。 今回の税制改正大綱における「青色申告特別控除75万円」の要件として、前回の記事では簡便的に ✅複式簿記+電子申告+優良な電子帳簿等 とご紹介しました。 税制改正大綱の表現を引用し、より具体的に整理し […]